Чуда не произошло: продажи новых машин и цены в октябре 2015 года - «Haval»

В принципе, чуда произойти и не могло. Авторынок и так слишком долго держался в кризисных условиях, поддерживаемый государственными программами, скидками, акциями и прочими костылями. Теперь, когда он постепенно отключается от аппарата ИВЛ и освобождается от капельниц, мы возвращаемся туда, откуда стартовали – в начало этого года.Если сентябрь, что называется, попал в слипстрим летних месяцев, когда на рынке присутствовали выгодные и интересные предложения, и просев относительно АППГ (аналогичного периода предыдущего года), даже показал небольшой прирост относительно нынешнего августа, то тут ситуация иная. Зацепиться уже не за что, остается констатировать факт: да, первичный рынок вновь упал: на 81,5 тысячу по сравнению с прошлым октябрем и на 10 тысяч по сравнению с сентябрем 2015-го. Причем, в отличие от весны, когда отдельным производителям все было нипочем, и они умудрялись даже наращивать продажи, осень – пора безжалостная: скосило всех.

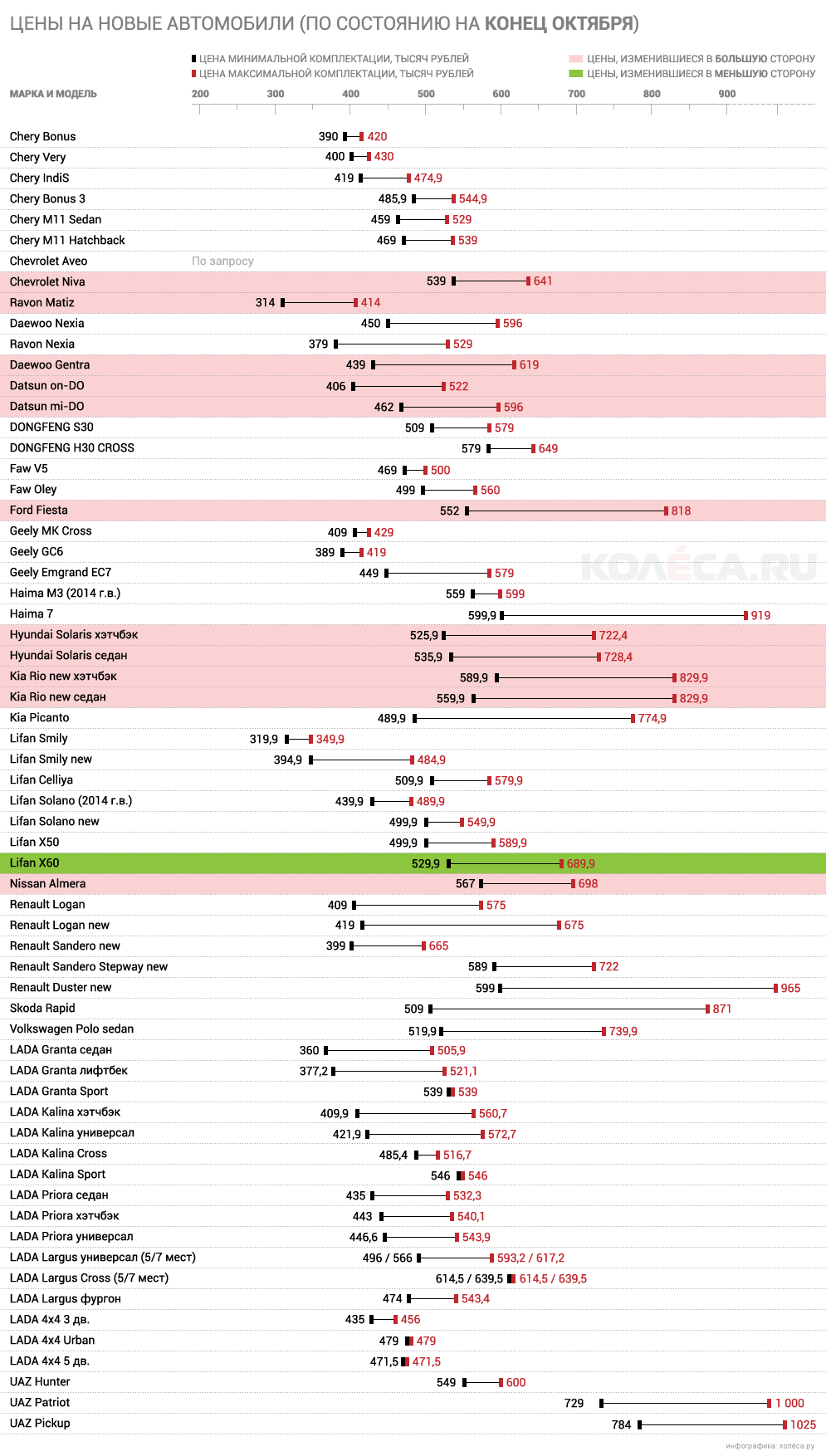

Г-н Йорг Шрайбер, председатель Комитета автопроизводителей АЕБ, выделяет два основных негативных фактора, обусловивших просадку: это потеря «авансовых» покупателей, которые «держали деньги в кулаке», но поспешили купить автомобиль на фоне валютных колебаний августа-сентября, и приостановка правительственной программы по поддержке утилизации и трейд-ин. Ситуация усугубляется регулярным обновлением прайс-листов, которые, очевидно, не становятся привлекательнее – мы даже «раскрасили» таблицу цен для наглядного отображения этих корректировок.

Ну а строго говоря, ничего удивительного не произошло – рынок просто ушел в более свободное плавание, где основными факторами, влияющими на продажи, стали объемы накоплений у населения и цены на автомобили. Так что не будем сгущать краски и посмотрим, на сколько просели объемы продаж в разных сегментах, а кроме того – обновим данные по тем, кто находится в зоне риска.

Премиум-сегмент

Премиум-сегмент, конечно, лихорадит в меньшей степени. На фоне цифр, которые будут мелькать в дальнейшем, тут все относительно чинно – «да, есть проблемы, но мы над этим работаем». Меньше всех пострадала немецкая Porsche: всего 5% потери относительно прошлого октября и 458 проданных машин против 480. Следом в относительном исчислении идут BMW и Audi, традиционно занимающие соседние строчки в рейтинге: Audi упала чуть больше – на 18%, но и продала больше, 2 155 машин против 2 624, а BMW, потеряв 15%, выдала 2 082 авто против 2 460.

Mercedes – стабильный лидер сегмента: несмотря на -21% в сравнительной графе, держится лучше многих представителей средней категории, реализовав в этом октябре 3 368 машин, а в прошлом – 4 240. Для пущей объективности отметим, что относительно результатов этого сентября реальное сокращение произошло только у Audi (примерно на 450 штук) и у Lexus (на 300 с небольшим).

На ступеньку ниже как в абсолютном, так и в относительном исчислении расположились Infiniti, Volvo и Land Rover, которые потеряли 43, 45 и 46% относительно АППГ, соответственно. Англичане при этом продали в полтора раза больше шведов – 925 машин (а годом ранее – 1 728), которые смогли реализовать 624 экземпляра (против 1 137), что, в свою очередь, тоже почти в полтора раза больше 372 у японцев (продавших 649 авто в октябре 2014-го).

Идем дальше вниз: тут расположилась еще одна традиционная троица из «американца», «англичанина» и «японца». Первый в лице Cadillac показал важный для себя, но не очень репрезентативный прирост в 15% или 127 машин относительно прошлогодних 110. Второй, именуемый Jaguar, уже «в общем тренде»: -38% и 85 машин против 136. Третий под брендом Acura, выдал -51% и продал 51 же машину относительно 105. В общем, тут тоже все спокойно.

Скажем наше регулярное «спасибо» Smart, который продолжает быть ярким во всех отношениях звеном в этой коммерческой цепи: не показательные, но традиционно положительные 30% прироста благодаря 39 микрокарам октября 2015-го против 30 в 2014-м. И на этой ноте перейдем в средний сегмент.

Средний сегмент

Здесь все достаточно грустно: продажи относительно даже этого сентября значительно не выросли ни у кого, а у подавляющего большинства ощутимо упали. По сравнению с АППГ и говорить нечего – сплошные минусы, да к тому же немалые. Героев здесь в октябре нет.

Продажи новых легковых и легких коммерческих автомобилей в РФ по маркам за октябрь 2015/2014

В относительном исчислении практически все попали в группу «от 40 и выше» в плане сокращения продаж. Пожалуй, единственное исключение – Ford: он смог удержаться на уровне -25%, реализовав 3 962 авто против 5 288 годом ранее. Ну а дальше повторяется ситуация сентября: можно просто пойти вниз в порядке уменьшения в штучном исчислении, но мы для разнообразия выстроим список в относительном выражении. Итак, для Skoda итог составил -38% (4 615 в этом октябре против 7 440 в прошлом), для Mazda -42% (2 236 против 3 839), для Toyota -48% (6 688 против 12 877), для Nissan -49% (6 090 против 11 924), а для Mitsubishi -57% (3 048 против 7 124).

Далее идут те, «кому за 60»: Chevrolet с -62% (3 485 проданных авто против 9 181 за АППГ), Subaru с -65% (ровно 500 против 1 430), Suzuki с -66% (510 против 1 521), Citroen с -69% (409 против 1 311) и Peugeot с -73% (370 против 1 388). Ну а антирекорды продолжают ставить Honda с результатом в -82% (264 реализованных машины против 1 460 годом ранее), Opel с -88% (544 против 4 695) и SsangYong с -96% (125 против 2 815). SsangYong вообще демонстрирует практически тот же процентный показатель, что и SEAT в апреле, с той лишь разницей, что испанская марка на тот момент уже давно считалась ушедшей с рынка, а корейцы на нем еще очень даже присутствуют.

Бюджетный сегмент

Бюджетный сегмент в октябре пострадал ощутимо меньше, чем средний, но тяжелая рука кризиса оставила свой след и здесь. Например, псевдогерой сентября Datsun рухнул относительно этого самого сентября аж вдвое, что куда хуже даже тех -32% в сравнении с АППГ, что указаны в октябрьской таблице. Прошлый октябрь был лишь вторым месяцем продаж возрожденного бренда, поэтому те 1 779 машин против нынешней 1 201 не так показательны, но тоже ясно говорят о проблемах, причем не у бренда, а у рынка в целом.

Лидеры бессменны: пальма первенства у Lada, которой все же удается стабильно держать продажи выше 20 000 в месяц – 20 592 штуки, пусть это и на 46% меньше прошлогодних 37 788. Следом идет сплоченный корейский тандем: Kia с -17% (14 422 машины против 17 392) и Hyundai с -8% (14 145 против 15 393). Четвертое место – тоже как всегда «железно» у французов из Renault, потерявших 35% (10 816 авто против 16 664). Volkswagen благодаря неудачам Toyota стал пятым в рейтинге, сумев продать ровно на 100 машин больше, чем в этом сентябре, но все равно на 26% меньше, чем в прошлом октябре (6 927 против 9 322).

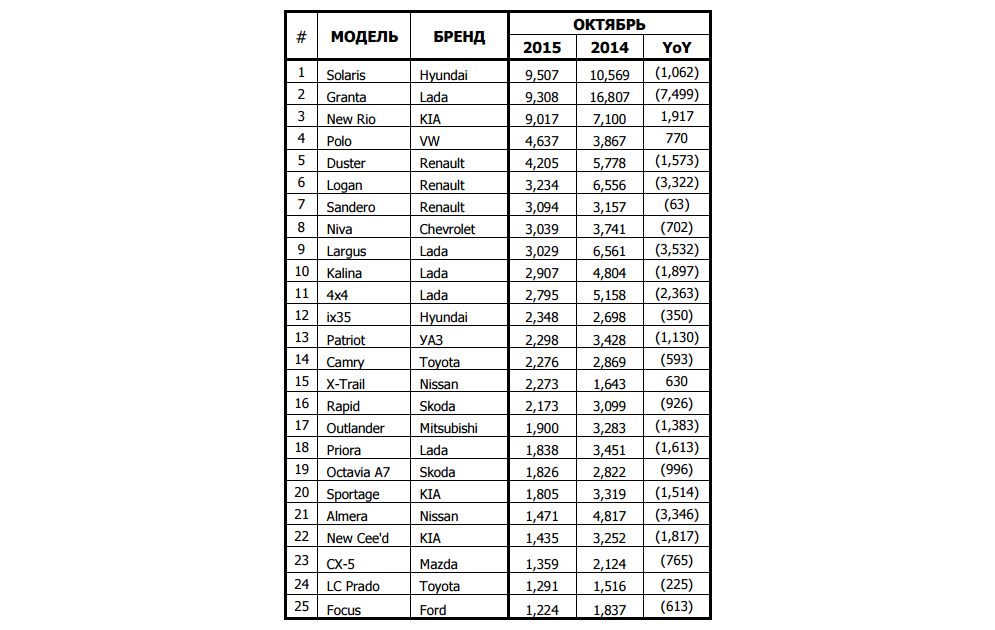

Продажи новых легковых и легких коммерческих автомобилей в РФ по моделям за октябрь 2015/2014

Daewoo в нашей октябрьской таблице цен на новые автомобили раздвоилась. Причины уже всем известны: это переименование марки в России в Ravon и вывод новых моделей, но поскольку остатки Daewoo Nexia будут распродаваться еще несколько месяцев, а Ravon Nexia – это, к счастью, уже совершенно другой автомобиль, в таблице они будут фигурировать под разными брендами. Ну а АЕБ Ravon пока что совершенно справедливо проигнорировала, записав в пассив Daewoo -11% относительно АППГ, что в штучном исчислении составляет 1 621 автомобиль по сравнению с 1 819. Помнится, пару-тройку месяцев назад мы упрекали корейцев в том, что они надеются только на одну Gentra, которая не способна в одиночку вытащить продажи со дна, и вот теперь можем любоваться масштабными планами по выводу новых моделей. Теперь уже безо всякого сарказма можно сказать: посмотрим, как пойдут дела у Daewoo. Простите, у Ravon.

А вот за китайскими брендами становится все интереснее наблюдать. Да, у них по-прежнему «своя песочница», но, во-первых, она разрастается, а во-вторых, борьба в ней весьма нешуточная. Например, в октябре Lifan отвоевал обратно свое «первое национальное место» у Geely, несмотря на то, что потерял 14% относительно прошлого года (1 787 против 2 067), а Geely осталась «при своих»: +1% и 1 376 машин против 1 364. На третьем месте в национальном зачете как всегда Chery с результатом в -64% (427 реализованных авто против 1 184). Great Wall просел еще сильнее, показав -91% по сравнению с АППГ (102 машины против 1 191), а вот DongFeng и Brilliance уже обогнали SsangYong даже в штучном выражении: 155 автомобилей, которые пока не с чем сравнивать, у первого и 130 против 132 – у второго (то есть всего 2% потери). А ведь еще Changan своего слова не сказал, и Haima уже недалеко…

Что мы приобрели

В начале октября стартовали продажи обновленного Kia cee'd – одной из самых популярных моделей корейского бренда. Среди «свежих внедрений» – бензиновый двигатель 1,6 GDI с непосредственным впрыском топлива мощностью 135 л.с., который составил компанию моторам на 1,4 и 1,6 литра и 100 и 129 л.с., соответственно. Кроме того, никуда не делась и версия GT, доступная для трех- и пятидверного хэтчбека, в которой автомобиль получает турбомотор на те же 1,6 литра, но уже «надутый» до 204 л.с. Цены на новинку лежат в пределах от 739 900 до 1 169 900 рублей в «обычных» исполнениях, а за «заряженное» придется заплатить 1 219 900 рублей. Впрочем, это предложение по-прежнему остается весьма выгодным на фоне других «хот-хэтчей».

В середине месяца молодой китайский бренд Haval объявил о расширении модельного ряда за счет своего крупного кроссовера H8. Мы уже знаем, что у китайцев далеко идущие планы в отношении нашего рынка, а посему они не будут гнаться за объемами, постепенно выстраивая свою новую маркетинговую политику. Цены на новинку были объявлены тогда же: Haval H8 будет представлен у нас в одной богато оснащенной комплектации «Elite» за 2 049 900 рублей, которую за 50 000 можно дополнить опциональным пакетом «Technic»: в его составе навигационная система, подогрев заднего дивана и розетка на 220 В в багажном отделении.

Идем на повышение цены: октябрь стал временем дебюта на нашем рынке люксового кроссовера Acura MDX 2016 модельного года. Среди главных особенностей, выделяемых производителем, – уникальные LED-фары с технологией Jewel Eye, интеллектуальная система полного привода Super Handling All-Wheel Drive и 9-ступенчатая АКПП SportShift с кнопочным управлением. Под капотом установлен 3,5-литровый двигатель на 290 л.с. и 355 Нм, с которым автомобиль массой в две тонны разгоняется до сотни за 7,6 секунды. Прайс-лист на новую MDX содержит две комплектации – Techno и Advance стоимостью 3 399 000 и 3 849 000 рублей, соответственно.

Ну а самое дорогое «приобретение октября» – это новая «семерка» BMW. Лучше всего о ней расскажет наш тест-драйв, а здесь упомянем лишь, сколько придется заплатить за «немецкую магию». Автомобиль представлен на нашем рынке в шести исполнениях (три исполнения в обычной или удлиненной версии), а цены составляют от 5 390 000 за «короткую» 730d xDrive до 6 990 000 за «длинную» 750Li xDrive. Разумеется, это лишь базовые цены, которые можно откорректировать с помощью разнообразнейших опций, предлагаемых для модели.

Что мы потеряли

На самом деле, мы уже потеряли почти все, что должны были, поэтому никаких громких и конкретных потерь в октябре не случилось. Но не будем забывать, что все еще впереди: Honda уже отказалась от привычной дилерской схемы, перейдя на поставки автомобилей по предзаказу, а у SsangYong, как мы окончательно убедились, практически закончились автомобили. Что ж, подождем результатов ноября – там и посмотрим, как будут развиваться события.